FV COSTRUZIONI SRLS

Bilancio di esercizio al 31-12-2022

Bilancio di esercizio al 31-12-2023

| Sede in | VIA CARSO 29 19121 LA SPEZIA (SP) | |

|---|---|---|

| Codice Fiscale | 01461960112 | |

| Numero Rea | SP 207729 | |

| P.I. | 01461960112 | |

| Capitale Sociale Euro | 100.000 i.v. | |

| Forma giuridica | Società A Responsabilita' Limitata | |

| Settore di attività prevalente (ATECO) | Altre attività di costruzione di altre opere di ingegneria civile nca (42.99.09) | |

| Società in liquidazione | no | |

| Società con socio unico | no | |

| Società sottoposta ad altrui attività di direzione e coordinamento | no | |

| Appartenenza a un gruppo | no |

| Stato patrimoniale | 31-12-2023 | 31-12-2022 | |

|---|---|---|---|

| Attivo | |||

| B) Immobilizzazioni | |||

| II - Immobilizzazioni materiali | 70.752 | 36.592 | |

| Totale immobilizzazioni (B) | 70.752 | 36.592 | |

| C) Attivo circolante | |||

| II - Crediti | |||

| esigibili entro l'esercizio successivo | 4.819.586 | 1.043.970 | |

| Totale crediti | 4.819.586 | 1.043.970 | |

| IV - Disponibilità liquide | 1.855 | 70.934 | |

| Totale attivo circolante (C) | 4.821.441 | 1.114.904 | |

| Totale attivo | 4.892.193 | 1.151.496 | |

| Passivo | |||

| A) Patrimonio netto | |||

| I - Capitale | 100.000 | 500 | |

| IV - Riserva legale | 12.960 | 4.911 | |

| VI - Altre riserve | 146.746 | 93.310 | |

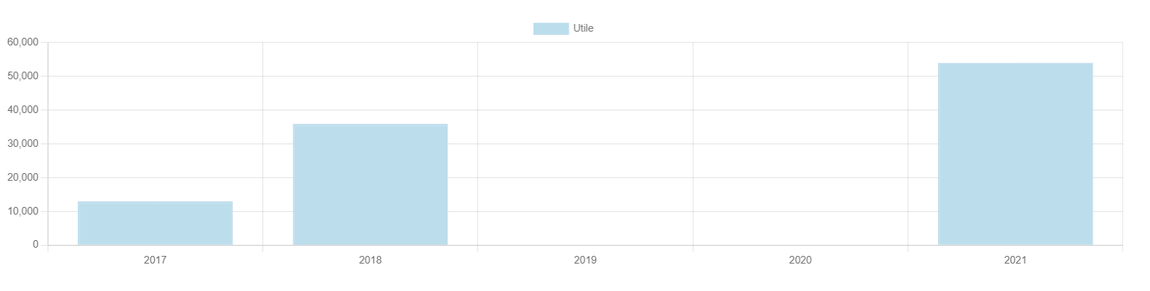

| IX - Utile (perdita) dell'esercizio | 1.139.192 | 160.986 | |

| Totale patrimonio netto | 1.398.898 | 259.707 | |

| C) Trattamento di fine rapporto di lavoro subordinato | 6.911 | 971 | |

| D) Debiti | |||

| esigibili entro l'esercizio successivo | 3.470.540 | 880.478 | |

| esigibili oltre l'esercizio successivo | 15.844 | 10.340 | |

| Totale debiti | 3.486.384 | 890.818 | |

| Totale passivo | 4.892.193 | 1.151.496 |

| Conto economico | 31-12-2023 | 31-12-2022 | |

|---|---|---|---|

| A) Valore della produzione | |||

| 1) ricavi delle vendite e delle prestazioni | 6.193.845 | 1.066.308 | |

| 5) altri ricavi e proventi | |||

| altri | 509.773 | - | |

| Totale altri ricavi e proventi | 509.773 | - | |

| Totale valore della produzione | 6.703.618 | 354.696 | |

| B) Costi della produzione | |||

| 6) per materie prime, sussidiarie, di consumo e di merci | 1.053.519 | 245.655 | |

| 7) per servizi | 3.241.130 | 357.785 | |

| 8) per godimento di beni di terzi | 76.620 | 22.180 | |

| 9) per il personale | |||

| a) salari e stipendi | 222.839 | 154.191 | |

| b) oneri sociali | 77.229 | 47.279 | |

| c), d), e) trattamento di fine rapporto, trattamento di quiescenza, altri costi del personale | 2.925 | 1.025 | |

| c) trattamento di fine rapporto | 2.475 | 373 | |

| e) altri costi | 450 | 652 | |

| Totale costi per il personale | 302.993 | 202.495 | |

| 10) ammortamenti e svalutazioni | |||

| a), b), c) ammortamento delle immobilizzazioni immateriali e materiali, altre svalutazioni delle immobilizzazioni | 16.810 | 5.919 | |

| b) ammortamento delle immobilizzazioni materiali | 16.810 | 5.919 | |

| Totale ammortamenti e svalutazioni | 16.810 | 5.919 | |

| 14) oneri diversi di gestione | 655.651 | 3.444 | |

| Totale costi della produzione | 5.346.723 | 837.478 | |

| Differenza tra valore e costi della produzione (A - B) | 1.356.895 | 228.830 | |

| C) Proventi e oneri finanziari | |||

| 16) altri proventi finanziari | |||

| d) proventi diversi dai precedenti | |||

| altri | 276.554 | - | |

| Totale proventi diversi dai precedenti | 276.554 | - |

| Totale altri proventi finanziari | 276.554 | - | |

|---|---|---|---|

| 17) interessi e altri oneri finanziar | |||

| altri | 33.980 | 288 | |

| Totale interessi e altri oneri finanziari | 33.980 | 288 | |

| Totale proventi e oneri finanziari (15 + 16 - 17 + - 17-bis) | 242.574 | (288) | |

| Risultato prima delle imposte (A - B + - C + - D) | 1.599.469 | 228.542 | |

| 20) Imposte sul reddito dell'esercizio, correnti, differite e anticipate | |||

| imposte correnti | 460.277 | 67.556 | |

| Totale delle imposte sul reddito dell'esercizio, correnti, differite e anticipate | 460.277 | 67.556 | |

| 21) Utile (perdita) dell'esercizio | 1.139.192 | 160.986 |

Nota integrativa al Bilancio di esercizio chiuso al 31-12-2023

Nota integrativa, parte iniziale Signori Soci/Azionisti, il presente bilancio, sottoposto al Vostro esame e alla Vostra approvazione, evidenzia un utile d'esercizio pari a Euro 1.139.192. Attività svolte La vostra Società, come ben sapete, svolge la propria attività nel settore dell'edilizia dove opera in qualità di appaltatore e subappaltatore Fatti di rilievo verificatisi nel corso dell'esercizio I fatti di rilievo verificatisi nel corso dell'esercizio sono i seguenti: Come già avviato nell'anno precedente, nell'esercizio 2023 si è proseguito nella realizzazione di diversi lavori agevolati da bonus edilizi. Le note difficoltà di monetizzazione tramite il sistema bancario dei crediti ricevuti in pagamento sono state solo parzialmente superate dall'abilità di cessione a fornitori e privati ma hanno comportato ritardi nella realizzazione dei lavori che tuttavia sono proseguiti e raggiungeranno il termine nel 2023. Criteri di formazione Il presente bilancio è stato redatto in forma abbreviata in quanto sussistono i requisiti di cui all'art. 2435 bis, 1° comma del Codice civile; non è stata pertanto redatta la Relazione sulla gestione. A completamento della doverosa informazione si precisa in questa sede che ai sensi dell'art. 2428 punti 3) e 4) C.C. non esistono né azioni proprie né azioni o quote di società controllanti possedute dalla società anche per tramite di società fiduciaria o per interposta persona e che né azioni proprie né azioni o quote di società controllanti sono state acquistate e / o alienate dalla società, nel corso dell'esercizio, anche per tramite di società fiduciaria o per interposta persona. Le società che redigono il bilancio in forma abbreviata sono esonerate dalla redazione del rendiconto finanziario ( art 2435 bis comma 2 Cc). I valori di bilancio sono rappresentati in unità di Euro mediante arrotondamenti dei relativi importi. Le eventuali differenze da arrotondamento sono state indicate alla voce "Riserva da arrotondamento Euro" compresa tra le poste di Patrimonio Netto e "arrotondamenti da Euro" alla voce "proventi ed oneri straordinari" di Conto Economico. Ai sensi dell'articolo 2423, quinto comma, C.c., la nota integrativa è stata redatta in migliaia di Euro/ (in unità di Euro). Nei casi in cui la compensazione è ammessa dalla legge (crediti e debiti tributari tra loro compensati, contributi pubblici iscritti a riduzione del valore dell'immobilizzazione, utili e perdite su cambi indicati alla voce 17-bis del Conto Economico, imposte anticipate e differite incluse nella voce 20 del Conto Economico), sono indicati nella nota integrativa gli importi lordi oggetto di compensazione, come richiesto dall'art. 2423 ter, sesto comma C.C.

I criteri utilizzati nella formazione e nella valutazione del bilancio chiuso al 31/12/2023 tengono conto delle novità introdotte nell'ordinamento nazionale dal D.Lgs. 139/2015, tramite il quale è stata data attuazione alla Direttiva 2013/34/UE. Per effetto del D.Lgs. 139/2015 sono stati modificati i principi contabili nazionali OIC.

Principi di redazione

(Rif. art. 2423, e art. 2423-bis C.c..) La valutazione delle voci di bilancio è stata fatta ispirandosi a criteri generali di prudenza e competenza, nella prospettiva della continuazione dell'attività. L'applicazione del principio di prudenza ha comportato la valutazione individuale degli elementi componenti le singole poste o voci delle attività o passività, per evitare compensazioni tra perdite che dovevano essere riconosciute e profitti da non riconoscere in quanto non realizzati. In ottemperanza al principio di competenza, l'effetto delle operazioni e degli altri eventi è stato rilevato contabilmente ed attribuito all'esercizio al quale tali operazioni ed eventi si riferiscono, e non a quello in cui si concretizzano i relativi movimenti di numerario (incassi e pagamenti). La continuità di applicazione dei criteri di valutazione nel tempo rappresenta elemento necessario ai fini della comparabilità dei bilanci della società nei vari esercizi.

Criteri di valutazione applicati

(Rif. art. 2426, primo comma, C.c.) Immobilizzazioni Immateriali Sono iscritte al costo storico di acquisizione ed esposte al netto degli ammortamenti effettuati nel corso degli esercizi e imputati direttamente alle singole voci. Materiali Sono iscritte al costo di acquisto o di produzione e rettificate dai corrispondenti fondi di ammortamento. Nel valore di iscrizione in bilancio sono computati gli oneri accessori e i costi sostenuti per l'utilizzo dell'immobilizzazione, portando a riduzione del costo gli sconti esposti in fattura.

Le immobilizzazioni materiali sono state rivalutate in base alle leggi. Non sono state effettuate rivalutazioni discrezionali o volontarie e le valutazioni effettuate trovano il loro limite massimo nel valore recuperabile, oggettivamente determinato, dell'immobilizzazione stessa. Crediti La rilevazione iniziale del credito è effettuata al valore di presumibile realizzo. L'adeguamento del valore nominale dei crediti al valore presunto di realizzo è ottenuto mediante apposito fondo svalutazione crediti, tenendo in considerazione le condizioni economiche generali, di settore e anche il rischio paese. I crediti originariamente incassabili entro l'anno e successivamente trasformati in crediti a lungo termine sono stati evidenziati nello stato patrimoniale tra le immobilizzazioni finanziarie. I crediti sono cancellati dal bilancio quando i diritti contrattuali sui flussi finanziari derivanti dal credito si estinguono oppure nel caso in cui sono stati trasferiti tutti i rischi inerenti al credito oggetto di smobilizzo. Debiti Sono rilevati al loro valore nominale, modificato in occasione di resi o di rettifiche di fatturazione. Ratei e risconti Sono stati determinati secondo il criterio dell'effettiva competenza temporale dell'esercizio. Per i ratei e risconti di durata pluriennale sono state verificate le condizioni che ne avevano determinato l'iscrizione originaria, adottando, ove necessario, le opportune variazioni. Rimanenze magazzino Materie prime, ausiliarie e prodotti finiti sono iscritti al minore tra il costo di acquisto o di produzione e il valore di realizzo desumibile dall'andamento del mercato, applicando in alternativa al costo specifico, il metodo LIFO; metodo FIFO; metodo del costo medio ponderato. Nel costo sono stati capitalizzati anche gli oneri finanziari in proporzione alla durata del periodo di fabbricazione, trattandosi di beni che richiedono un periodo di produzione significativo. Il costo di produzione comprende i costi diretti e i costi indiretti sostenuti nel corso della produzione e necessari per portare le rimanenze di magazzino nelle condizioni e nel luogo attuale. I prodotti in corso di lavorazione sono iscritti in base ai costi sostenuti nell'esercizio. I lavori in corso su ordinazione sono iscritti in base al: criterio della percentuale di completamento o dello stato di avanzamento:la valutazione delle rimanenze per lavori in corso su ordinazione viene effettuata in misura corrispondente al ricavo maturato alla fine di ciascun esercizio, determinato con riferimento allo stato di avanzamento dei lavori. Per la determinazione dello stato di avanzamento dei lavori, si adottano diverse metodologie il metodo del costo sostenuto (cost to cost); il metodo delle ore lavorate; il metodo del valore aggiunto; il metodo delle unità consegnate;

Titoli I titoli immobilizzati, destinati a rimanere nel portafoglio della società fino alla loro naturale scadenza, sono iscritti al costo di acquisto e sono rilevati quando avviene la consegna del titolo (cd data regolamento). Nel valore di iscrizione si è tenuto conto degli oneri accessori di diretta imputazione. Il metodo generale per la valutazione del costo dei titoli è il costo specifico tuttavia per i titoli fungibili è possibile utilizzare uno dei seguenti metodi: metodo LIFO metodo FIFO costo medio ponderato Il mercato cui si è fatto riferimento per comparare il costo è la Borsa Valori di Milano. Per i titoli non quotati si è fatto riferimento a quotazioni di titoli similari (al valore nominale rettificato in base al tasso di rendimento di mercato). Partecipazioni Azioni proprie Strumenti finanziari derivati Fondi per rischi e oneri Sono stanziati per coprire perdite o debiti di esistenza certa o probabile, dei quali tuttavia alla chiusura dell'esercizio non erano determinabili l'ammontare o la data di sopravvenienza. Nella valutazione di tali fondi sono stati rispettati i criteri generali di prudenza e competenza e non si è proceduto alla costituzione di fondi rischi generici privi di giustificazione economica. Le passività potenziali sono state rilevate in bilancio e iscritte nei fondi in quanto ritenute probabili ed essendo stimabile con ragionevolezza l'ammontare del relativo onere. Fondo TFR Rappresenta l'effettivo debito maturato verso i dipendenti in conformità di legge e dei contratti di lavoro vigenti, considerando ogni forma di remunerazione avente carattere continuativo. Il fondo corrisponde al totale delle singole indennità maturate a favore dei dipendenti alla data di chiusura del bilancio, al netto degli acconti erogati, ed è pari a quanto si sarebbe dovuto corrispondere ai dipendenti nell'ipotesi di cessazione del rapporto di lavoro in tale data. Il fondo non ricomprende le indennità maturate a partire dal 1° gennaio 2007, destinate a forme pensionistiche complementari ai sensi del D. Lgs. n. 252 del 5 dicembre 2005 (ovvero trasferite alla tesoreria dell'INPS). Imposte sul reddito Le imposte sono accantonate secondo il principio di competenza; rappresentano pertanto: gli accantonamenti per imposte liquidate o da liquidare per l'esercizio, determinate secondo le aliquote e le norme vigenti; l'ammontare delle imposte differite o pagate anticipatamente in relazione a differenze temporanee sorte o annullate nell'esercizio;

le rettifiche ai saldi delle imposte differite per tenere conto delle variazioni delle aliquote / dell'istituzione della nuova imposta { } intervenute nel corso dell'esercizio. L'Irap corrente, differita e anticipata è determinata esclusivamente con riferimento alla società. Riconoscimento ricavi I ricavi di vendita dei prodotti e delle merci o di prestazioni dei servizi relativi alla gestione caratteristica vengono rilevati al netto di resi, sconti, abbuoni e premi, nonché delle imposte direttamente connesse con la vendita dei prodotti e la prestazione dei servizi, come previsto dall'art. 2425-bis, comma 1, del codice civile. I ricavi per vendite dei prodotti sono riconosciuti al momento del trasferimento dei rischi e dei benefici, che normalmente si identifica con la consegna o la spedizione dei beni. I ricavi di natura finanziaria e quelli derivanti da prestazioni di servizi, come previsto dall'art. 2425- bis, comma 1 del codice civile, vengono riconosciuti in base alla competenza temporale. I ricavi e i proventi, i costi e gli oneri relativi ad operazioni in valuta sono determinati al cambio corrente alla data nella quale la relativa operazione è compiuta. I proventi e gli oneri relativi ad operazioni di compravendita con obbligo di retrocessione a termine, ivi compresa la differenza tra prezzo a termine e prezzo a pronti, sono iscritte per le quote di competenza dell'esercizio. Criteri di rettifica Criteri di conversione dei valori espressi in valuta I crediti e i debiti espressi originariamente in valuta estera, iscritti in base ai cambi in vigore alla data in cui sono sorti, sono allineati ai cambi correnti alla chiusura del bilancio. Impegni, garanzie e passività potenziali

Altre informazioni

La Società, come previsto dal D.Lgs. n. 14/2019 (Codice della crisi e dell'insolvenza d'impresa), adotta un assetto organizzativo, amministrativo e contabile adeguato alla natura dell'impresa anche in funzione della rilevazione tempestiva della crisi d'impresa e dell'assunzione di idonee iniziative.

Nota integrativa abbreviata, attivo

Immobilizzazioni

Movimenti delle immobilizzazioni

Viene fornito il dettaglio dei movimenti delle immobilizzazioni, informazioni che verranno meglio definite nel seguito della presente Nota integrativa

| Immobilizzazioni materiali | Totale immobilizzazioni | |

|---|---|---|

| Valore di inizio esercizio | ||

| Costo | 43.533 | 43.533 |

| Ammortamenti (Fondo ammortamento) | 6.941 | 6.941 |

| Valore di bilancio | 36.592 | 36.592 |

| Variazioni nell'esercizio | ||

| Incrementi per acquisizioni | 50.970 | 50.970 |

| Ammortamento dell'esercizio | 16.810 | 16.810 |

| Totale variazioni | 34.160 | 34.160 |

| Valore di fine esercizio | ||

| Costo | 94.503 | 94.503 |

| Ammortamenti (Fondo ammortamento) | 23.751 | 23.751 |

| Valore di bilancio | 70.752 | 70.752 |

Attivo circolante

Crediti iscritti nell'attivo circolante

Variazioni e scadenza dei crediti iscritti nell'attivo circolante

| Valore di inizio esercizio | Variazione nell'esercizio | Valore di fine esercizio | Quota scadente entro l'esercizio | |

|---|---|---|---|---|

| Crediti verso clienti iscritti nell'attivo circolante | 844.215 | 1.031.208 | 1.875.423 | 1.875.423 |

| Crediti tributari iscritti nell'attivo | 19.293 | 8.160 | 27.453 | 27.453 |

| Crediti verso altri iscritti nell'attivo circolante | 180.461 | 2.736.249 | 2.916.710 | 2.916.710 |

| Totale crediti iscritti nell'attivo circolante | 1.043.970 | 3.775.616 | 4.819.586 | 4.819.586 |

Suddivisione dei crediti iscritti nell'attivo circolante per area geografica La ripartizione dei crediti al 31/12/2023 secondo area geografica è riportata nella tabella seguente (articolo 2427, primo comma, n. 6, C.c.).

| Area geografica | Italia | Totale |

|---|---|---|

| Crediti verso clienti iscritti nell'attivo circolante | 1.875.423 | 1.875.423 |

| Crediti tributari iscritti nell'attivo circolante | 27.453 | 27.453 |

| Crediti verso altri iscritti nell'attivo circolante | 2.916.710 | 2.916.710 |

| Totale crediti iscritti nell'attivo circolante | 4.819.586 | 4.819.586 |

Disponibilità liquide

| Saldo al 31/12/2023 | Saldo al 31/12/2022 | Variazioni |

|---|---|---|

| 1.855 | 70.934 | (69.079) |

| Valore di inizio esercizio | Variazione nell'esercizio | Valore di fine esercizio | |

|---|---|---|---|

| Depositi bancari e postali | 4.117 | (4.084) | 33 |

| Denaro e altri valori in cassa | 66.816 | (64.994) | 1.822 |

| Totale disponibilità liquide | 70.934 | (69.079) | 1.855 |

Il saldo rappresenta le disponibilità liquide e l'esistenza di numerario e di valori alla data di chiusura dell'esercizio.

Nota integrativa abbreviata, passivo e patrimonio netto

Patrimonio netto

Variazioni nelle voci di patrimonio netto

| Valore di inizio esercizio | Destinazione del risultato dell'esercizio precedente - Alte destinazioni | Risultato d'esercizio | Valore di fine esercizio | |

|---|---|---|---|---|

| Capitale | 500 | 99.500 | 100.000 | |

| Riserva legale | 4.911 | 8.049 | 12.960 | |

| Altre riserve | ||||

| Riserva straordinaria | 93.309 | 53.437 | 146.746 | |

| Varie altre riserve | 1 | (1) | - | |

| Totale altre riserve | 93.310 | 53.436 | 146.746 | |

| Utile (perdita) dell'esercizio | 160.986 | (160.986) | 1.139.192 | 1.139.192 |

| Totale patrimonio netto | 259.707 | (1) | 1.139.192 | 1.398.898 |

Il prospetto che segue dà evidenza dell'entità delle perdite degli esercizi 2020, 2021 e 2022 che beneficiano del regime di sospensione in oggetto in relazione al patrimonio netto complessivo:

| Saldo al 31/12/2023 | Saldo al 31/12/2022 | |

|---|---|---|

| Capitale sociale | 100.000 | 500 |

| Riserva legale | 12.960 | 4.911 |

| Altre Riserve | 146.746 | 93.310 |

| Utili (perdite) di esercizi precedenti | ||

| Utili (perdita) dell'esercizio | 1.139.192 | 160.986 |

| Totale patrimonio netto | 1.398.898 | 259.707 |

| di cui perdite in regime di sospensione ex art. 6 DL 23/2020 - esercizi 2020, 2021 e 2022 (residuo) | ||

| Patrimonio netto escluso perdite in regime di sospensione |

Disponibilità e utilizzo del patrimonio netto

Le poste del patrimonio netto sono così distinte secondo l'origine, la possibilità di utilizzazione, la distribuibilità e l'avvenuta utilizzazione nei tre esercizi precedenti (articolo 2427, primo comma, n. 7- bis, C.c.):

| Importo | Possibilità di utilizzazione | |

|---|---|---|

| Capitale | 100.000 | B |

| Riserva da soprapprezzo delle azioni | - | A,B,C,D |

| Riserve di rivalutazione | - | A,B |

| Riserva legale | 12.960 | A,B |

| Riserve statutarie | - | A,B,C,D |

| Altre riserve | ||

| Riserva straordinaria | 146.746 | A,B,C,D |

| Riserva da deroghe ex articolo 2423 codice civile | - | A,B,C,D |

| Riserva azioni o quote della società controllante | - | A,B,C,D |

| Riserva da rivalutazione delle partecipazioni | - | A,B,C,D |

| Versamenti in conto aumento di capitale | - | A,B,C,D |

| Versamenti in conto futuro aumento di capitale | - | A,B,C,D |

| Versamenti in conto capitale | - | A,B,C,D |

| Versamenti a copertura perdite | - | A,B,C,D |

| Riserva da riduzione capitale sociale | - | A,B,C,D |

| Riserva avanzo di fusione | - | A,B,C,D |

| Totale altre riserve | 146.746 | |

| Riserva per operazioni di copertura dei flussi finanziari attesi | - | A,B,C,D |

| Utili portati a nuovo | - | A,B,C,D |

| Riserva negativa per azioni proprie in portafoglio | - | A,B,C,D |

| Totale | 259.706 |

Legenda: A: per aumento di capitale B: per copertura perdite C: per distribuzione ai soci D: per altri vincoli statutari E: altro

Trattamento di fine rapporto di lavoro subordinato

(Rif. art. 2427, primo comma, n. 4, C.c.)

| Saldo al 31/12/2023 | Saldo al 31/12/2022 | Variazioni |

|---|---|---|

| 6.911 | 971 | 5.940 |

| Trattamento di fine rapporto di lavoro subordinato | |

|---|---|

| Valore di inizio esercizio | 971 |

| Variazioni nell'esercizio | |

| Utilizzo nell'esercizio | (5.940) |

| Totale variazioni | 5.940 |

| Valore di fine esercizio | 6.911 |

Il fondo accantonato rappresenta l'effettivo debito della società al 31/12/2023 verso i dipendenti in forza a tale data, al netto degli anticipi corrisposti.

Debiti

Variazioni e scadenza dei debiti

La scadenza dei debiti è così suddivisa (articolo 2427, primo comma, n. 6, C.c.).

| Valore di inizio esercizio | Variazione nell'esercizio | Valore di fine esercizio | Quota scadente entro l'esercizio | Quota scadente oltre l'esercizio | |

|---|---|---|---|---|---|

| Debiti verso banche | 10.490 | 6.036 | 16.526 | 682 | 15.844 |

| Debiti verso altri finanziatori | 36.867 | (2.003) | 34.864 | 34.864 | - |

| Acconti | 542.567 | (268.367) | 274.200 | 274.200 | - |

| Debiti verso fornitori | 113.711 | 1.992.314 | 2.106.025 | 2.106.025 | - |

| Debiti tributari | 132.451 | 850.953 | 983.404 | 983.404 | - |

| Debiti verso istituti di previdenza e di sicurezza sociale | 54.573 | 16.791 | 71.364 | 71.364 | - |

| Altri debiti | 160 | (160) | - | - | - |

| Totale debiti | 890.818 | 2.595.566 | 3.486.384 | 3.470.540 | 15.844 |

I debiti più rilevanti al 31/12/2023 risultano così costituiti:

| Descrizione | Importo |

|---|

Suddivisione dei debiti per area geografica La ripartizione dei Debiti al 31/12/2023 secondo area geografica è riportata nella tabella seguente (articolo 2427, primo comma, n. 6, C.c.).

| Area geografica | Italia | Totale |

|---|---|---|

| Debiti verso banche | 16.526 | 16.526 |

| Debiti verso altri finanziatori | 34.864 | 34.864 |

| Acconti | 274.200 | 274.200 |

| Debiti verso fornitori | 2.106.025 | 2.106.025 |

| Debiti tributari | 983.404 | 983.404 |

| Debiti verso istituti di previdenza e di sicurezza sociale | 71.364 | 71.364 |

| Debiti | 3.486.383 | 3.486.383 |

Nota integrativa abbreviata, conto economico

Costi della produzione

| Saldo al 31/12/2023 | Saldo al 31/12/2022 | Variazioni |

|---|---|---|

| 5.346.723 | 837.478 | 4.509.245 |

| Descrizione | 31/12/2023 | 31/12/2022 | Variazioni |

|---|---|---|---|

| Materie prime, sussidiarie e merci | 1.053.519 | 245.655 | 807.864 |

| Servizi | 3.241.130 | 357.785 | 2.883.345 |

| Godimento di beni di terzi | 76.620 | 22.180 | 54.440 |

| Salari e stipendi | 222.839 | 154.191 | 68.648 |

| Oneri sociali | 77.229 | 47.279 | 29.950 |

| Trattamento di fine rapporto | 2.475 | 373 | 2.102 |

| Trattamento quiescenza e simili | |||

| Altri costi del personale | 450 | 652 | (202) |

| Ammortamento immobilizzazioni immateriali | |||

| Ammortamento immobilizzazioni materiali | 16.810 | 5.919 | 10.891 |

| Altre svalutazioni delle immobilizzazioni | |||

| Svalutazioni crediti attivo circolante | |||

| Variazione rimanenze materie prime | |||

| Accantonamento per rischi | |||

| Altri accantonamenti | |||

| Oneri diversi di gestione | 655.651 | 3.444 | 652.207 |

| Totale | 5.346.723 | 837.478 | 4.509.245 |

Costi per materie prime, sussidiarie, di consumo e di merci e Costi per servizi

Sono strettamente correlati a quanto esposto nella parte della Relazione sulla gestione e all'andamento del punto A (Valore della produzione) del Conto economico.

Costi per il personale

La voce comprende l'intera spesa per il personale dipendente ivi compresi i miglioramenti di merito, passaggi di categoria, scatti di contingenza, costo delle ferie non godute e accantonamenti di legge e contratti collettivi.

Ammortamento delle immobilizzazioni materiali

Per quanto concerne gli ammortamenti si specifica che gli stessi sono stati calcolati sulla base della durata utile del cespite e del suo sfruttamento nella fase produttiva.

Altre svalutazioni delle immobilizzazioni

Svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilità liquide

Accantonamento per rischi

Altri accantonamenti

Oneri diversi di gestione Importo e natura dei singoli elementi di ricavo/costo di entità o incidenza eccezionali

Ricavi di entità o incidenza eccezionale (Rif. art. 2427, primo comma, n. 13, C.c.)

| Voce di ricavo | Importo |

|---|---|

| 504.331 | |

| Totale | 504.331 |

Elementi di costo di entità o incidenza eccezionale (Rif. art. 2427, primo comma, n. 13, C.c.)

| Voce di costo | Importo/12/2022 |

|---|---|

| 622.790 | |

| Totale | 622.790 |

Nota integrativa abbreviata, altre informazioni

Dati sull'occupazione

(Rif. art. 2427, primo comma, n. 15, C.c.)

L'organico medio aziendale, ripartito per categoria, ha subito, rispetto al precedente esercizio, le seguenti variazioni.

| Organico | 31/12/2023 | 31/12/2022 | Variazioni |

|---|---|---|---|

| Dirigenti | |||

| Quadri | |||

| Impiegati | 2 | 2 | |

| Operai | |||

| Altri | |||

| Totale | 2 | 2 |

Il contratto nazionale di lavoro applicato è quello del settore dell'industria/del commercio, del { }

| Numero medio | |

|---|---|

| Impiegati | 2 |

| Totale dipendenti | 2 |

Compensi, anticipazioni e crediti concessi ad amministratori e sindaci e impegni assunti per loro conto

| Amministratori | |

|---|---|

| Compensi | 70.214 |

Informazioni sui fatti di rilievo avvenuti dopo la chiusura dell'esercizio

Proposta di destinazione degli utili o di copertura delle perdite

Si propone all'assemblea di così destinare il risultato d'esercizio:

| Risultato d'esercizio al 31/12/2023 | Euro | 1.139.192 |

|---|---|---|

| 5% a riserva legale | Euro | 56.959 |

| a riserva straordinaria | Euro | 1.082.233 |

| a dividendo | Euro | |

| a { } | Euro |

La presente nota integrativa è redatta secondo quanto previsto dal Codice civile e dai principi contabili. Per ottemperare agli obblighi di pubblicazione nel Registro delle Imprese, una volta approvata, sarà convertita in formato XBRL; pertanto potrebbero essere poste in essere alcune variazioni formali necessarie per rendere tale nota compatibile con il formato per il deposito.

Il presente bilancio, composto da Stato patrimoniale, Conto economico e Nota integrativa, rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria nonché il risultato economico dell'esercizio e corrisponde alle risultanze delle scritture contabili.

Dichiarazione di conformità del bilancio

Il sottoscritto Sokol Vulaj ai sensi dell'art. 47 del d.p.r. n. 445/2000, dichiara che il documento informatico in formato xbrl contenente lo stato patrimoniale, il conto economico, e la nota integrativa sono conformi ai corrispondenti documenti originali depositati presso la società.

Bilancio di esercizio al 31-12-2022

| Sede in | VIA CARSO 29 19121 LA SPEZIA (SP) | |

|---|---|---|

| Codice Fiscale | 01461960112 | |

| Numero Rea | SP 207729 | |

| P.I. | 01461960112 | |

| Capitale Sociale Euro | 500 i.v. | |

| Forma giuridica | Societa' A Responsabilita' Limitata | |

| Settore di attività prevalente (ATECO) | Altre attività di costruzione di altre opere di ingegneria civile nca (42.99.09) | |

| Società in liquidazione | no | |

| Società con socio unico | no | |

| Società sottoposta ad altrui attività di direzione e coordinamento | no | |

| Appartenenza a un gruppo | no | |

| Numero di iscrizione all'albo delle cooperative | 0 |

| Stato patrimoniale | 31-12-2022 | 31-12-2021 | |

|---|---|---|---|

| Attivo | |||

| B) Immobilizzazioni | |||

| II - Immobilizzazioni materiali | 36.592 | 1.628 | |

| Totale immobilizzazioni (B) | 36.592 | 1.628 | |

| C) Attivo circolante | |||

| II - Crediti | |||

| esigibili entro l'esercizio successivo | 1.043.970 | 321.417 | |

| Totale crediti | 1.043.970 | 321.417 | |

| IV - Disponibilità liquide | 70.934 | 144.548 | |

| Totale attivo circolante (C) | 1.114.904 | 465.965 | |

| Totale attivo | 1.151.496 | 467.593 | |

| Passivo | |||

| A) Patrimonio netto | |||

| I - Capitale | 500 | 500 | |

| IV - Riserva legale | 4.911 | 4.911 | |

| VI - Altre riserve | 93.310 | 93.310 | |

| IX - Utile (perdita) dell'esercizio | 160.986 | 53.972 | |

| Totale patrimonio netto | 259.707 | 152.693 | |

| C) Trattamento di fine rapporto di lavoro subordinato | 971 | 1.336 | |

| D) Debiti | |||

| esigibili entro l'esercizio successivo | 880.478 | 313.564 | |

| esigibili oltre l'esercizio successivo | 10.340 | ||

| Totale debiti | 890.818 | 313.564 | |

| Totale passivo | 1.151.496 | 467.593 |

Informazioni in calce allo stato patrimoniale micro

La società rispetta i requisiti previsti per le micro-imprese di cui all'art. 2435-ter in quanto in questo esercizio (o per due esercizi consecutivi) non ha superato due dei seguenti limiti:

- Totale dell'attivo dello stato patrimoniale: 175.000 Euro;

- Ricavi delle vendite e delle prestazioni: 350.000 Euro;

- Dipendenti occupati in media durante l'esercizio: 5 unità.

In ottemperanza a quanto previsto dall'articolo 2435-ter C.c., comma 2, punti 2) e 3), si precisa quanto segue:

Non risultano impegni, garanzie e passività potenziali dallo stato patrimoniale della società, nonché nei confronti di imprese controllate, collegate, controllanti e imprese sottoposte al controllo di quest'ultime.

La società non ha posseduto nell'esercizio azioni proprie e azioni o quote di società controllanti, anche per tramite di società fiduciaria o per interposta persona.

La società non ha acquisito o alienato nell'esercizio azioni proprie e di società controllanti, anche per tramite di società fiduciaria o per interposta persona.}

| Conto economico | 31-12-2022 | 31-12-2021 | |

|---|---|---|---|

| A) Valore della produzione | |||

| 1) ricavi delle vendite e delle prestazioni | 1.066.308 | 354.694 | |

| 5) altri ricavi e proventi | |||

| altri | - | 2 | |

| Totale altri ricavi e proventi | - | 2 | |

| Totale valore della produzione | 1.066.308 | 354.696 | |

| B) Costi della produzione | |||

| 6) per materie prime, sussidiarie, di consumo e di merci | 245.655 | 59.283 | |

| 7) per servizi | 357.785 | 165.003 | |

| 8) per godimento di beni di terzi | 22.180 | 13.269 | |

| 9) per il personale | |||

| a) salari e stipendi | 154.191 | 25.479 | |

| b) oneri sociali | 47.279 | 10.674 | |

| c), d), e) trattamento di fine rapporto, trattamento di quiescenza, altri costi del personale | 1.025 | 2.228 | |

| c) trattamento di fine rapporto | 373 | 1.667 | |

| e) altri costi | 652 | 561 | |

| Totale costi per il personale | 202.495 | 38.381 | |

| 10) ammortamenti e svalutazioni | |||

| a), b), c) ammortamento delle immobilizzazioni immateriali e materiali, altre svalutazioni delle immobilizzazioni | 5.919 | 477 | |

| b) ammortamento delle immobilizzazioni materiali | 5.919 | 477 | |

| Totale ammortamenti e svalutazioni | 5.919 | 477 | |

| 14) oneri diversi di gestione | 3.444 | 2.054 | |

| Totale costi della produzione | 837.478 | 278.467 | |

| Differenza tra valore e costi della produzione (A - B) | 228.830 | 76.229 | |

| C) Proventi e oneri finanziari | |||

| 17) interessi e altri oneri finanziari | |||

| altri | 288 | 211 | |

| Totale interessi e altri oneri finanziari | 288 | 211 | |

| Totale proventi e oneri finanziari (15 + 16 - 17 + - 17-bis) | (288) | (211) |

| Risultato prima delle imposte (A - B + - C + - D) | 228.542 | 76.018 | |

|---|---|---|---|

| 20) Imposte sul reddito dell'esercizio, correnti, differite e anticipate | |||

| imposte correnti | 67.556 | 22.046 | |

| Totale delle imposte sul reddito dell'esercizio, correnti, differite e anticipate | 67.556 | 22.046 | |

| 21) Utile (perdita) dell'esercizio | 160.986 | 53.972 |

Bilancio micro, altre informazioni

Nell'esercizio chiuso al 31/12/2022sono stati definiti numerosi accordi per lavori anche importanti che, oltre ad aver incrementato i ricavi 2022, porteranno conseguenze positive sul fatturato 2023 e seguenti.

Si propone all'assemblea di così destinare il risultato d'esercizio:

| Risultato d'esercizio al 31/12/2022 | Euro | 160.986 | |

|---|---|---|---|

| 5% a riserva legale | Euro | 8049 | |

| a riserva straordinaria | Euro | 152.937 | |

| a dividendo | Euro | ||

| a { } | Euro |

Il presente bilancio, composto da Stato patrimoniale e Conto economico, rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria nonché il risultato economico dell'esercizio e corrisponde alle risultanze delle scritture contabili.

SEDE

P.IVA 01461960112

RECAPITI - E-MAIL

SOCIAL

|

Questa azienda è presente anche su

|

Questa azienda è presente anche su  e

e